手里握着两套甚至三套房子的家庭,眼下真的还能高枕无忧吗?想搞清楚这个问题,得先回到房子本身——从一个亲历者的视角,看看这些年房产市场的底层逻辑到底发生了什么变化。

在中国,大部分家庭的资产中,房产占比往往超过70%,这是一个相当惊人的比例。然而现实中,绝大多数个体和家庭对这块占据家庭财富大头的资产,关注度却远远不够。

人们在街边买一杯奶茶时,可以在大众点评上翻阅上百条评价,反复比较是否好喝;但当面对一套价值几十万、几百万甚至上千万的房产时,无论是决策者本人还是家人,整体考虑往往都非常有限。

甚至买房之后,是打算一辈子住下去,还是在市场发生变动时进行置换、换到更好的区域或城市,很多人都缺乏系统的思考。买或不买是其次,但如果长期不关注,当市场发生结构性变化时,其实很难识别出来。

房子是一种典型的低频高价产品。低频高价意味着人们很难持续关注它,因为一辈子可能只交易几次,经验一定是有限的。

从总量上看,房地产作为一个整体资产,其价值提升空间似乎已经不大:城镇化率增速在放缓,整体经济增长在放缓,人口见顶,居民杠杆率也达到了较高水平。

如果以"人车分流"作为筛选标准——车子进入小区直接进地下,不再停在过道里,这样孩子玩平衡车、老人散步才不至于有风险——全上海符合这一要求的小区加起来可能不超过50万套。从这个角度看,上海的房子并不缺,缺的是好房子。

这种结构性稀缺依然存在。在北京、广州,其实也反映着类似的特征。

甚至在很多小城市,比如南方某个县城,从新区到老房子房价都在跌,有的甚至完全失去了流动性;但如果是这个县最好的学区房,边上有条河,后面是当地的政府,是个小洋房,属于县城最好的小区,那么它就不会跌。

因为它就是这个县城的置换终点,已经在终点等着大家了,只要还要在这个县城里谋生,就不会离开这个小区。核心逻辑就是结构性稀缺。

过去很多投资者的想法是:只要能上车就先上车,即便户型或地理位置稍差也没关系,反正买什么都涨。但未来这些房子可能会一直降价,甚至失去流动性,如果不及时进行置换、优化持有结构,就会非常闹心。

这背后是多重不利结构:一是容积率非常高,因为设计出自香港地产公司,寸土寸金的思路下每层户数很多,居住体验和电梯等候时间都不理想;二是过了将近20年,同期陆家嘴又开发了很多新楼盘,同样面积、同样位置下这里的房子已经老化;

三是当时世茂将其作为全球性项目推广,投资客占比非常高。2008年金融危机时,整个陆家嘴到处发传单写着"均价2万5",跌幅是全球最高的,因为陆家嘴的买房者大多不是上海人,而是来自全国乃至全球的投资者。

投资客占比大,很多房子对外出租,整体结构不稳定,一旦出现较大的经济波动,风险就会集中暴露。

相比之下,前滩九庆阁靠江的几十套大平层就占据了结构性稀缺的位置——黄浦江畔可能有几百上千套类似的房子,但在这里就几十套,即便单价高一些,价格也会比较稳定。

所以观察全中国,房地产调控比较成功的地方,一定是供给比较充裕的地方,比如重庆、武汉、长沙。首先要记住的最重要一点是:中介不是敌人,而是朋友,要团结足够多的中介,因为所有信息都汇聚在他们手上。

第二要展现诚意:如果房子比较老,先把家里的灯泡换亮一些,一是显大,二是显新;把脏的窗帘换掉,请阿姨做一次深度保洁;然后多配几把钥匙,交给附近相对靠谱的中介,明确表示"诚心卖,本周必卖"。

有人担心这样中介会压价,其实不用担心,因为价格由出价最高的人决定,不是平均价,只要销售线索足够多,随时可以再加价。定价本身有很多技巧。

可以先打开链家或贝壳APP,找到类似小区的历史成交记录——注意是历史成交,不是挂牌价。很多人挂房子时看别人挂多少自己就挂多少,但成交的一定是挂得最便宜或最合理的那几套。

然后在近半年内的平均成交价基础上适当加个3%左右,加十几万到二十万,这就是给中介的报价。中介会建议是否可以作为主推来推荐,这非常重要。

一个小区可能挂出上百套,但真正有成交意愿的其实只有几套,你的真正竞争对手也就那几个。绝大多数人属于可卖可不卖,不愿意接受2%到3%的降价,因为他们觉得之前已经成交过这个价格。

但如果真的希望置换,就不必在乎这些,因为只要拿着存利息半年就能把这1%到2%赚回来。核心是让你的房源成为大中介的核心卖盘、成为"利推盘"。

这样区域总监会在周末带着每个店长开会,告诉大家下周重点卖这套房,几十上百个中介会把之前几个月觉得有可能成交的买家挨个带看一遍。过程中会听到很多报价,有的会离谱到远低于心理预期,这时不要理会也不要坏心情——房子只要卖一次就够了。

有报价接近心理价位时就可以约谈。中介卖房是买卖双方不直接见面的,会给每人找一个小单间,一人一杯热水。

中介先拿白纸把税费、房子情况、家具、小问题等细节全部说清楚,避免最后扯皮。然后进入让价环节,5万10万地让。

第一次卖房时经验不足,让得太快,中介干脆坐着刷手机不动,因为让得太快,对方会觉得空间还大,反而不好谈。后来才明白,中介宁愿在这里刷半小时短视频再去买家那边说"跟您费尽嘴皮子谈下了这5万",来来回回把价格谈笼。

所以去谈价的时候最重要的设备是充电宝。家庭做决策之前要做好充分沟通,达成共识,还要有一个比较坚定的人在谈判现场,这个事就容易谈得好。

置换过程中未必卖到最高点,但没关系,因为如果卖掉老房子换成新房子,新房子的增长速度往往会比老房子快很多。人总是希望能改善生活、住更好的小区,尊重人性是最大的投资逻辑。

卖房过程中还有一些容易被忽视的小细节。比如很多人以为把家具全部清空、弄得像毛坯房再来卖更好,其实不是。

房子有家具时反而显大——所有样板房都是有家具的时候给你看,就是这个道理。样板房特别"鸡贼"的地方在于所有家具都是非标的、比标准尺寸小一寸,包括门只留门框不装门、床头柜几乎都是迷你版,都是为了显得空间大。

此外,如果房子有租客,一定要沟通好,等租客退租之后再带看。曾经有过极端案例:租客养的狗在床上留下排泄物,整个房间弥漫气味,这显然不利于成交。

这是基本的诚意问题。不管现在有没有买房、卖房计划,都要定期评估自己持有的房产在城市交易市场中的位置。

这就像做投资一样,要时刻关注自己拥有的资产、职业是时间的朋友还是时间的敌人。他打了个比方:一个年轻人即便不想结婚,也应该参与相亲;即便不愿意跳槽,也应该去面试;一个中年人即便不买房,也应该去看房。

因为在这个过程中,你所拥有的资产、职业或婚恋会得到市场的回应和反馈,你才能理解自己在别人眼中处于什么位置。人不可能不停地结婚、换工作、卖房,但每隔半年一年去关注一下,就能发现自己的房子到底是变得更好卖还是更难卖,现在的年轻人更希望要什么。

这种长期关注很重要,因为只有这样人才能形成周期感。这里还有一个反直觉的现象:越是大面积、偏市中心、价格较高的房子,其购房者的杠杆反而越低。

对于中产来说,房产可能占家庭资产的60%到70%;但对于真正的富豪来说,一套豪宅在他资产中可能只占1%到2%;而对于刚毕业、拿着六个钱包买上车盘的年轻人,房产占比甚至可能超过100%乃至200%——付30%首付进去,所有积蓄都在里面。

回过头来看,哪种资产更安全?一些上车盘或远郊盘的购房者已经倾尽全力,而改善型盘的潜在购房者还有很大余力。

核心逻辑与"茅台卖得很贵、茅台王子酒卖得很便宜,但茅台更有升值空间"是一致的。即便没有钱直接投资房地产,也可以避免犯很多错误。

有一类常见的案例是:年轻人在一线城市打拼,老家在县城甚至农村,因为暂时没上海户口或没能力在大城市买房,就"退而求其次"在老家买房、在二三线城市买房、在县城买房。这样带来的风险损失非常大。

有人说换房太辛苦,打算住到最后一天。但不换的背后其实是害怕改变,而不换才可能是往坏改变最快的方式。

"房住不炒"没有说"房住不换",只有拼命奔跑才能停留在原地。巴菲特一辈子没换过房,一直住在奥马哈的小城里,因为那套房在他的家庭资产中可以忽略不计。

但对于一套房占家庭资产六七成的普通上海中产来说,不去关注、不做置换打算就欠妥当了。你不是巴菲特,这套房对你还是很重要,至少你不换也得关注它发生了哪些变化。

这才是一时其中的关键区别——不关注并不意味着响应了"房住不炒"的号召,而是忽略了作为家庭成员的责任。财富更大程度上是一个家庭概念而非个人概念。

一人吃饱全家不饿时怎么花钱都行,那只是现金流概念;但有了家人、要承担责任、孩子未来要教育,就会出现现金流的错配,就需要考虑更多。房屋置换只是家庭财富配置的一部分,但道理是相通的。

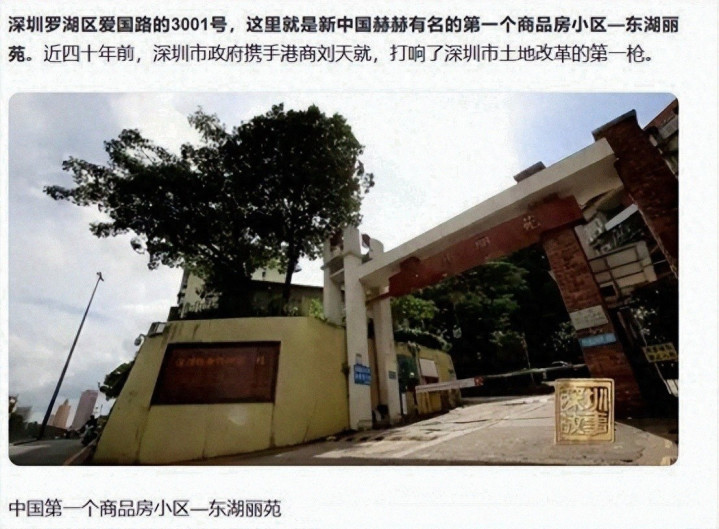

回到中国商品房改革的原点,很多人应该都见过那张1998年的老报纸——"惊!房价超过2003元/平米,专家建议立刻卖出"。

当时正是东南亚经济危机前后,2300元每平米对每个上海家庭而言,和现在市中心老房子七八万、新房十几万的高度是一样的遥不可及。二十多年来,每个上海人其实都在房地产大发展中得到了很多好处:房价上涨的同时,居住品质也大幅度提高。

90年代上海有几万户"特困户",指家庭人均住房面积低于2平方米。仔细想想,人均低于2平米怎么住?只能排队等待解决。

所以从换个角度看,这些年哪个中国人不是房子越住越大、家里资产也因此增加了很多。理解了这些底层逻辑,再回到眼前的市场就格外清晰。

近半年来,不少压着两三套房的家庭已经明显感到不踏实——挂牌半年无人问津,租金一降再降,物业费却照常催缴,账面"资产"正变成实打实的负担。

今年3月,楼市的官方提法从"止跌回稳"调整为"着力稳定",工作重心压到多渠道消化存量房上,鼓励地方收购商品房用作保障性住房。信号很清楚:刺激买房的老路不再走,而是从供给端着手慢慢消化库存。

2026到2027这两年,是有多套房家庭必须做出取舍的关键窗口。具体来说,"三不做"值得记在心里。一是别再囤房。

商品房设计寿命多在五十年左右,房龄一过二十年维修支出陡增,一旦超过三十年基本拿不到正常抵押贷款,二手接盘人也会快速消失。

二是别再死守"老破小"和边角料,没学区不靠地铁的老破小、小县城远郊盘、商住公寓Loft、靠故事撑起来的文旅地产,这四类租不上价、卖不动、持有成本却年年不打折,该认亏时认亏才是真正清醒。

三是别再加杠杆硬扛,等额本息前几年还的几乎全是利息,一旦断供风险巨大。

眼下已是2026年7月,多地推出"以旧换新"补贴和存量房收储试点,核心城市首套房贷利率探至历史低位,但房企端风险出清远未结束——万科作为国内地产风向标,债券价格剧烈下挫,深交所一度暂停部分债券交易,市场分化的口子越撕越大。

手里压着多套房的家庭,更该读懂政策的潜台词:行业底层逻辑已被改写,靠房产被动升值的红利期已近尾声。

掘金配资提示:文章来自网络,不代表本站观点。